1、补提上年年终奖:

将年终奖发放额超过计提额的差额计入以前年度损益调整科目的借方与应付职工薪酬科目的贷方,账务处理方法如下。

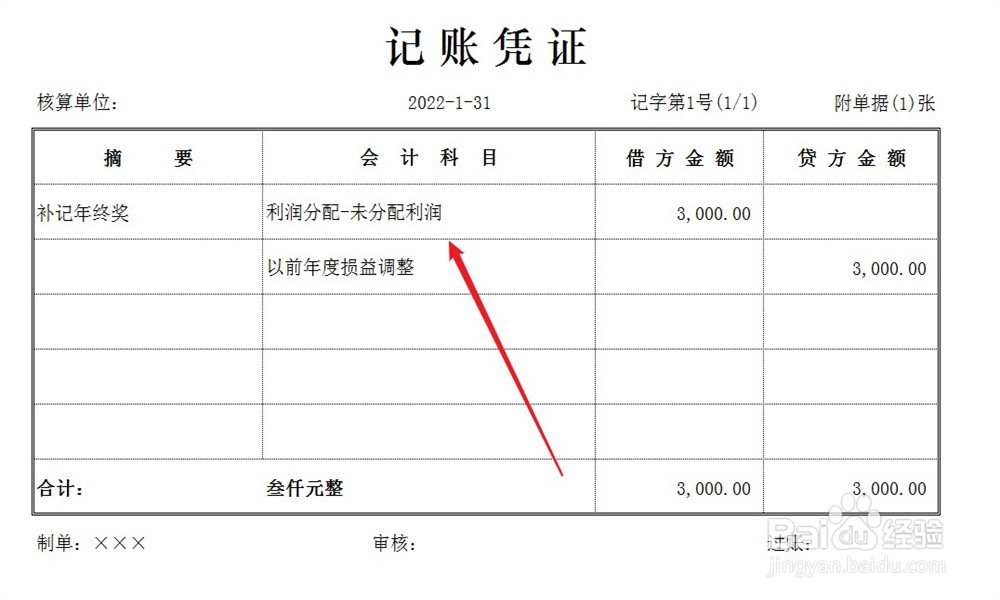

2、结转以前年度损益:

将以前年度损益调整科目余额直接结转至未分配利润科目,结转之后,以前年度损益调整科目余额为0,账务处理方法如下。

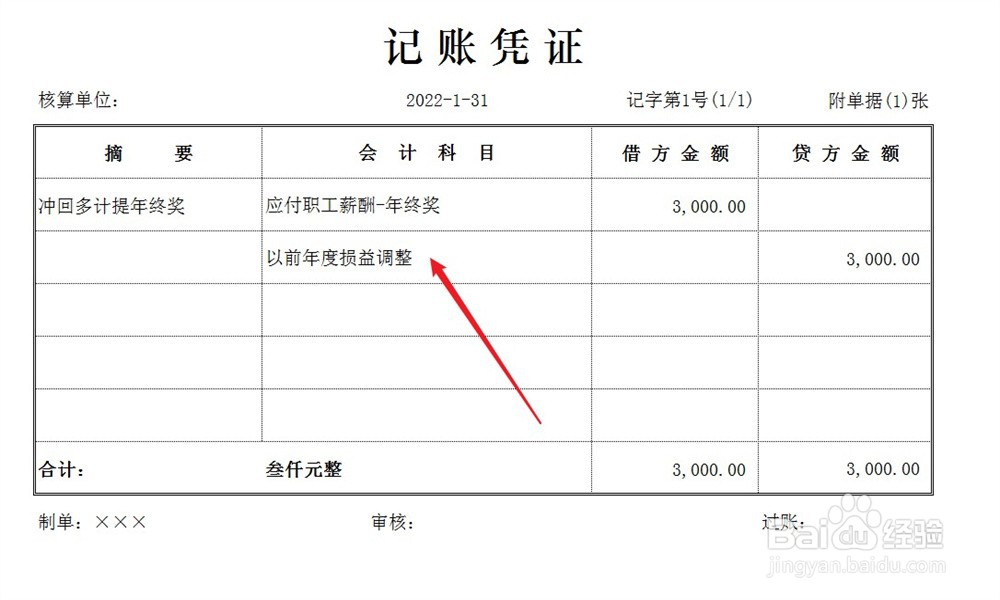

1、冲回上年多计提的年终奖:

将年终奖发放额小于计提额的差额计入以前年度损益调整科目的贷方与应付职工薪酬科目的借方,账务处理方法如下。

2、结转以前年度损益:

将以前年度损益调整科目余额直接结转至未分配利润科目,结转之后,以前年度损益调整科目余额为0,账务处理方法如下。