1、月底,进项税额大于销项税额,不进行账务处理,直接作为留抵税额。

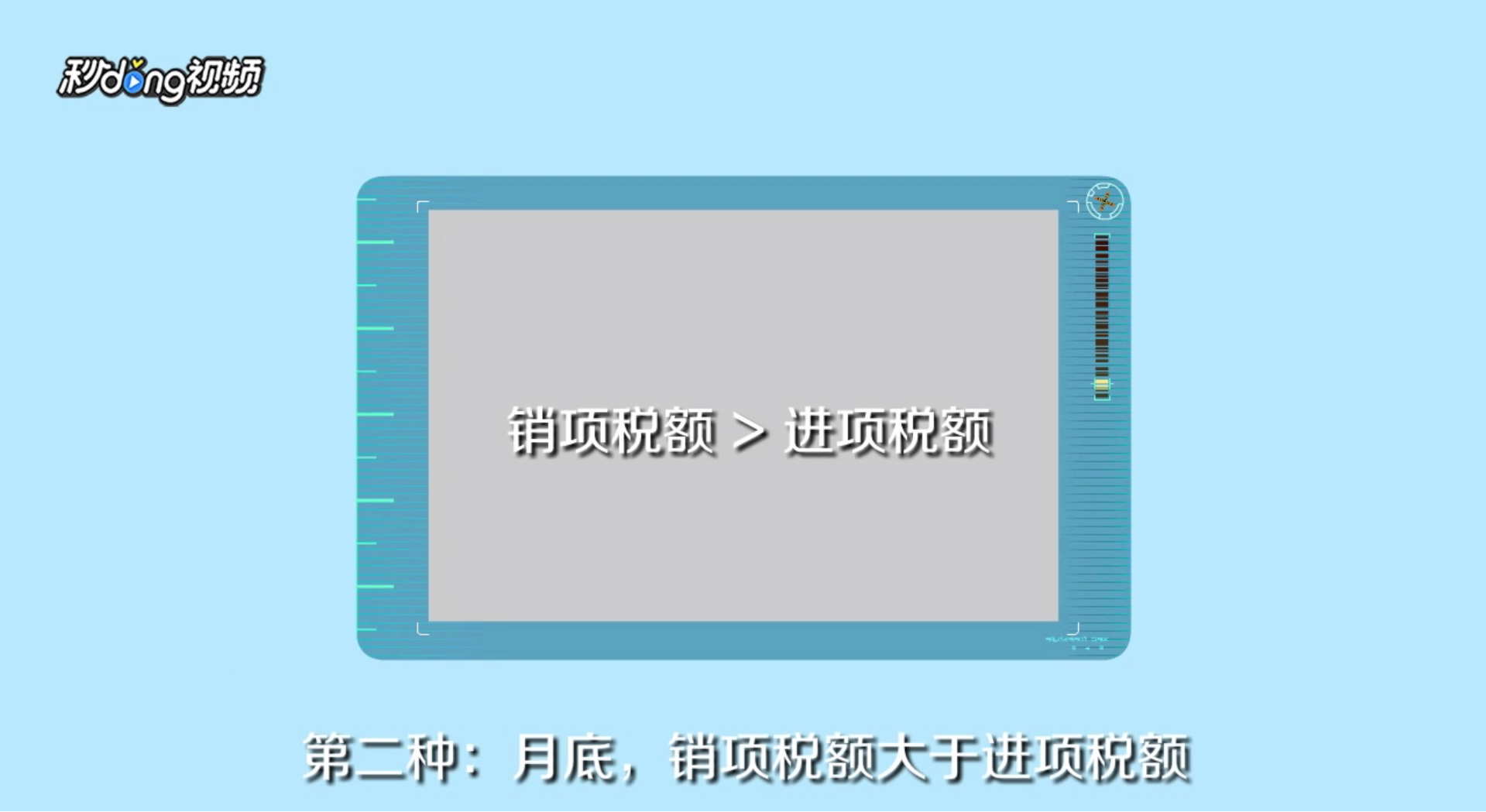

2、月底,销项税额大于进项税额。

3、计算应交增值税:销项税额-进项税额-以前留抵进项税额=本期应交增值税。

4、结转,借:应交税金-应交增值税-转出未交增值税,贷:应交税金-应交增值税-未交税金。

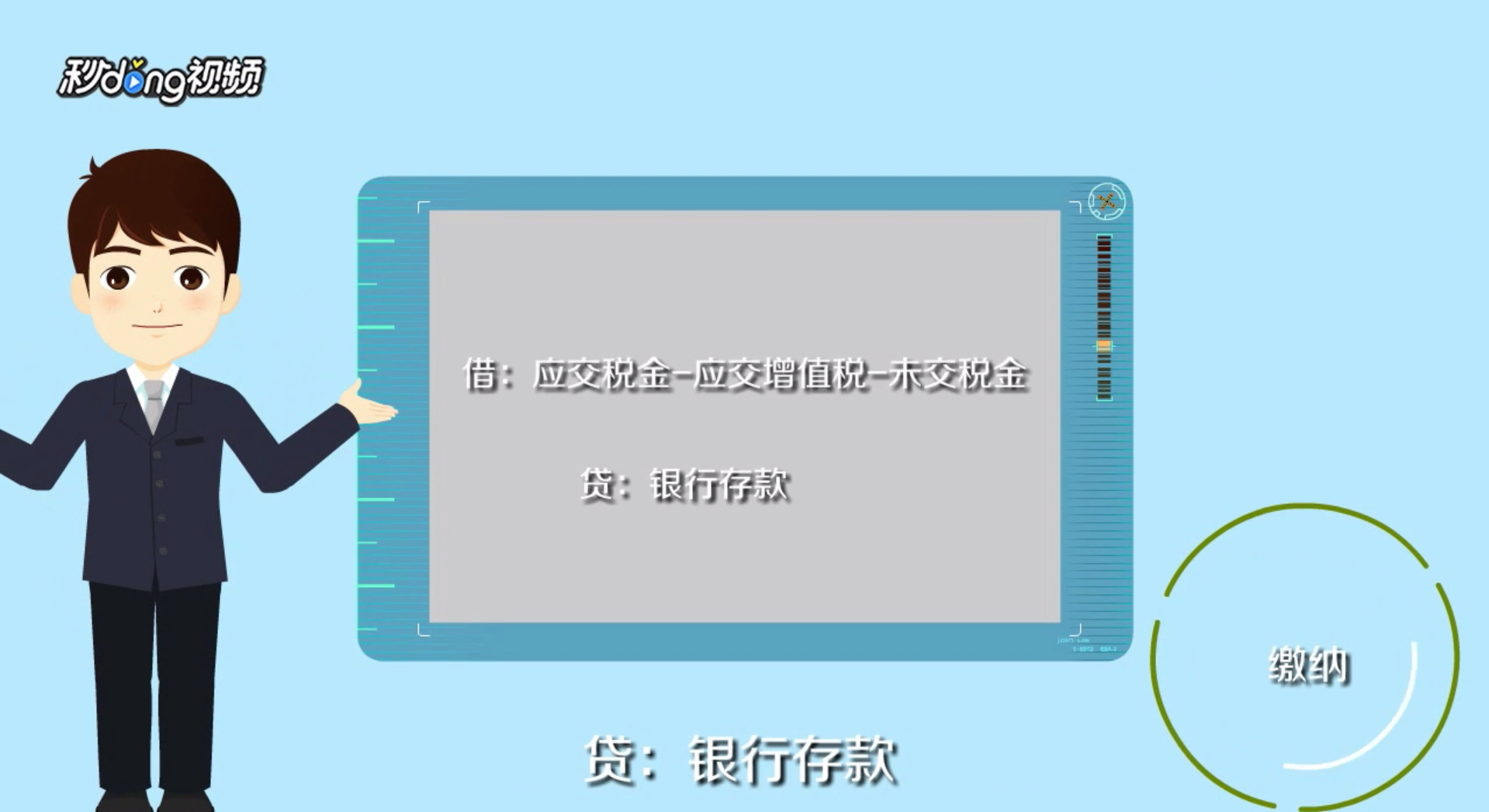

5、缴纳,借:应交税金-应交增值税-未交税金,贷:银行存款。

时间:2026-04-23 08:20:12

1、月底,进项税额大于销项税额,不进行账务处理,直接作为留抵税额。

2、月底,销项税额大于进项税额。

3、计算应交增值税:销项税额-进项税额-以前留抵进项税额=本期应交增值税。

4、结转,借:应交税金-应交增值税-转出未交增值税,贷:应交税金-应交增值税-未交税金。

5、缴纳,借:应交税金-应交增值税-未交税金,贷:银行存款。